2021,02,16, Tuesday

昨今の新型コロナの影響により在宅勤務する従業員が増えていると思います。これに関して国税庁が質疑応答集を公表したので、下記に代表的なものを記載いたします。

(1) 在宅勤務手当について

在宅勤務に通常必要な費用について、その費用の実費相当額を清算する方法により、企業が従業員に支給する一定の金銭については、従業員に対する給与として課税する必要はありません。

(2) 在宅勤務に係る事務用品等の支給

企業が所有する事務用品等を従業員に貸与する場合には、従業員に対する給与として課税する必要はありませんが、企業が従業員に事務用品等を支給した場合(事務用品等の所有権が従業員に移転する場合)には、従業員に対する現物給与として課税する必要があります。

(3) 業務使用部分の清算方法

在宅勤務手当としてではなく、企業が在宅勤務に通常必要な費用を清算する方法により従業員に対して支給する一定の金銭については、従業員に対する給与として課税する必要はありません。

(4) 通信費に係る業務使用部分の計算方法

① 電話料金

・通話料

通話料(基本料金を除く)については、通話明細書等により業務のための通話に係る料金が確認できるので、その金額を企業が従業員に支給する場合には、従業員に対する給与として課税する必要はありません。

・基本料金

基本料金につては、業務に使用した部分を合理的に計算し、この金額を従業員に支払うのであれば、給与として課税する必要はありません。

② インターネット接続に係る通信料

こちらも基本料金と同じく、業務のために使用した部分を合理的に計算し、この金額を従業員に支払うのであれば、給与として課税する必要はありません。

2017,07,14, Friday

申告月になると、企業の中には消費税納付の時期にも関わらず、納税資金が不足しているため、納付期限までに納付が出来ないというケースが希に見受けられます。

もちろん、消費税にかかわらず、法人税等のケースもあり得るのですが、多くの場合、資金繰りに追われる企業は、赤字の場合がほとんどです。

赤字の場合、資金繰りが悪化していても、法人税等は均等割りのみで良い場合が多いので、納付が遅れるという心配は少ないのですが、消費税の場合は赤字であっても何十万円の納付が必要なケースがでてきます。

そうなれば、この何十万円の納付ができず、税務署から差押え通知が来て経営者が驚愕するということもあります。

そうならないためにも、日常の資金繰りの管理をする際には消費税を考慮した資金繰りをする必要があります。

例えば、通帳残高が100万円で消費税の額が60万円あったとします。消費税を考慮しないと、経営者は使えるお金が100万円あると誤認し、その額を支払等に充ててしまったために、納付日に消費税を支払えないなんてこともあり得ます。

そこで、資金繰りを考える場合には、概算で消費税の額を見積り、その金額を控除する必要があります。

具体的には消費税の見積もり額(大きな変革がなければ概算で昨年の額と考えても良いでしょう)に相当する金額を別段預金にして、使わないようにする。

または1か月、2か月先の予想の資金繰り表を作成している場合には、予め消費税の納付額を除外して、今使えるお金は40万円であると強調するなどの方法があります。

このように、消費税のために資金がショートするのを防ぐためにも、事前に予想を立てて、今使えるお金がいくらなのかを把握することが大切だと考えられます。

以上

茨城本部 大河原

2017,01,31, Tuesday

平成29年度の税制改正大綱においては配偶者控除及び配偶者特別控除の見直し等、重要な改正がいくつかあがっておりましたが、今回は取引相場のない株式の評価の見直しについてピックアップしてみました。

取引相場のない株式、いわゆる非上場株式の評価の方法のひとつに類似業種比準方式というものがあり今回の改正でこの類似業種比準方式について

(イ) 類似業種の上場会社の株価について、現行に課税時期の属する月以前2年間平均を加える

(ロ) 類似業種の上場会社の配当金額、利益金額及び簿価純資産価額について、連結決算を反映させたものとする

(ハ) 配当金額、利益金額及び簿価純資産価額の比重について1:1:1とする

といった改正が行われることとなりました。

(イ)については現行の株価決定の方法に納税者選択のオプションが一つ加わったということなのでどの納税者にとって有利な改正となりそうです。

(ロ)については有利にも不利にもなる感じがして何とも言えないところでしょうか・・・。

(ハ)についてはそもそも取引相場のない株式に値段をつけるという行為自体その時価の根拠はとても乏しいものなのでしょうが、あえてその根拠を見出すとすれば配当金額、利益金額、簿価純資産価額が株価構成に最も影響を与えるということで通達ではこれらを1:1:1(いわゆる3要素が同等)の比重で評価しましたが平成12年の通達改正以降これらの比重が1:3:1に変更となり、要するに株価形成の要素のうち収益力が配当や純資産よりも強く影響していたということです。

だが、「昨今の上場会社のデータに基づき検証作業等をした結果」改正前の1:1:1の比重に戻すとのことらしいです。

株価形成の要素は、もう一度じっくり調べてみたら最近は大体同じくらいの比重だったということらしいですが、個人的には上場株式の株価浮沈の影響を最も受けるのは会社の業績であり、その次に配当性向といったところだと思っているので(昨今では某国大統領の一挙手一投足が異常に影響したりしておりますが・・・)一体どのようなデータに基づきどのような検証作業を行ったのか知りたいところですが、株価評価が必要そうな非上場の会社のオーナー社長にとっては概ね有利な改正なので「よし」ということなのでしょう。

埼玉本部 菅 琢嗣

2017,01,17, Tuesday

公益法人は、公益目的事業に係る収入がその実施に要する適正な費用を償う額を超えてはならないという制約を受けます。この制約のことを収支相償といいます。

収支相償は二段階で判断されます。まず第一段階として、各事業単位で収支を見ることになります。第一段階において収入が費用を上回る場合には、その額はその事業の発展や受益者の範囲の拡充に充てられるべきものであり、当該事業に係る特定費用準備資金として計画的に積み立てることによって収支相償の基準を充たすものとなります。第二段階では、第一段階の収支相償を充たす各公益目的事業に加え、必ずしも特定の事業に係る収支に含まれないものの、なお法人の公益活動に属する収支も加味し、法人の公益活動全体の収支を見ることになります。

剰余金が生じた場合には、解消計画の説明等が必要となります。

東京本部 小林

2016,05,31, Tuesday

それなりに成功を収めた中小企業のオーナー社長が次に考えることといえば、やはり事業の承継でしょうか。

中にはM&Aや親族外承継といったケースもありますが、多くのオーナー社長としてみるとできれば親族内での承継を望まれる方が多いのではないでしょうか。

希望通り親族内での承継者が決まったとして、次の問題はその会社の株式をどのように承継していくかということでしょうか。

オーナー社長もそれなりに若く10年20年のスパンで株式の承継を考えるのならば、毎年基礎控除の範囲内もしくはそれに近い価額での暦年贈与を繰り返すという手法がひとつの王道としてあります。

だが残念ながらオーナー社長もそれなりの年齢で、かと言って年々評価の上がっていく株価について無策のまま来るべき相続税課税時期の評価に身を委ねるのはあまりにもリスキーだということで、金融機関等は後継者が資産管理会社を作り、そこにオーナー社長の所有する株式の買取資金を融資してオーナー社長は後継者が出資する資産管理会社に対し株式を譲渡するというスキームを提案されることが多く見受けられます。

ここで注意するべき点は、株式の評価方法です。

個人が会社に株式を譲渡する場合の株価は相続贈与等で用いられる、いわゆる財産評価基本通達(以降財基通という)に基づくものとは若干異なるという点です。基本的には財基通をベースとしての評価であるのですが、株価の算定にあたり財基通を用いた場合よりも評価が高くなる可能性が極めて高く、万が一財基通で評価してしまった場合、時価との差額が2分の1以上の開きがあると時価で譲渡があったとみなして譲渡所得の申告をすることとなり、当然資産管理会社に対しては同様に法人として受贈益が発生するし、更には低額で譲渡したということで資産管理会社の株価が上昇したという事実に対して、オーナー社長から資産管理会社の出資者たる後継者に対するみなし贈与であると認定される可能性もありそうです。

所得税基本通達通りに評価すれば確かに加算税等の課税は逃れられますが、当初想定していた金額よりも多額の買取資金が必要となり、譲渡所得に対する税金や借入利息も膨らみ終わってみたら無策のまま相続を迎え、相続税を払ったほうがコストの総額からして安かったなんてこともないとは言い切れません。

もし、資産管理会社も使った自社株対策を立てる場合はその辺りも充分に考慮する必要がありそうです。

埼玉本部 菅 琢嗣

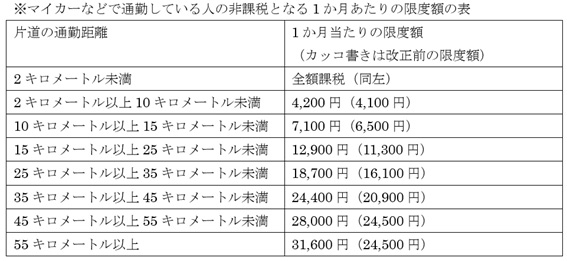

2014,11,01, Saturday

平成26年10月17日に所得税法施行令の一部を改正する政令(平成26年政令第338号)が公布され、通勤のため自動車などの交通用具を使用している給与所得者に支給する

通勤手当の非課税限度額が引き上げられました。

この改正は、平成26年10月20日に施行され、

平成26年4月1日以後に支払われるべき通勤手当について適用されます。

改正前の金額と比較してみると、もう一声!!と言いたくなってしまいました(笑)。

ちなみに、電車・バス通勤者の通勤手当についての改正はありません。

最も経済的かつ合理的な経路及び方法による通勤手当や通勤定期券などの金額が非課税限度額で、1か月当たり10万円を超える場合には、10万円が非課税限度額となります。

以上

2013,05,28, Tuesday

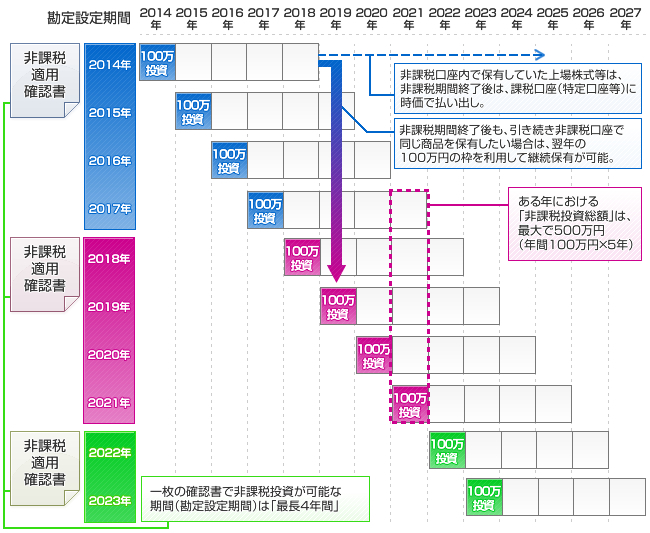

2014年1月よりNISA(日本版ISA、少額投資非課税制度)が始まることとなります。

すでにご存じの方も多いと思いますが、簡単に概要をおさらいすると、2014年から10年間、毎年100万円を上限として最大で500万円、開設された非課税口座内において上場株式、ETF,REITなどに投資した場合、その売却益や配当金、分配金が非課税となるものです。(具体的なイメージは下記の表の様になります。)

非課税期間は5年ですが、5年経過後売却せず投資を継続する場合選択肢は2つあり、1つは新たな非課税枠に移行(この場合も更に非課税期間が5年)もう一つは特定口座等の課税口座へ移行することとなります。

現時点の制度では、特定口座等の課税口座へ移行する場合、その時点が新たな購入価格(購入し直したと見なされる)となることから、当初の購入価格より値下がりしている場合、値下がり部分がなかったものとみなされてしまいます。

そもそもこのNISAというのはイギリスのISAをお手本としたものですが、本家のイギリスでは、口座開設期間も非課税期間も無期限なので現在の日本の様に運悪く購入時以降、値上がりすることなく非課税期間が終わってしまうこともなく、塩漬けにしてどんなに長期間保有していても値上がりし、売却すればその売却益は非課税となります。

イギリスでは、株式型ISAの他、預金型ISAもあり、人口の約4割がISA口座を保有しているそうです。やはり非課税期間が無期限ということは魅力のひとつなのでしょうか。

もし、この制度を恒久的に根付かせるのならば日本も本家にならい非課税期間を無期限にするといった措置も必要となりそうです。

埼玉本部 菅 琢嗣